늘어나는 '석유화학의 쌀' 에틸렌..가격 하락 우려 고조

공급과잉에 판가 하락 압력 우려..플라스틱 수요 견조로 마진 회복 전망도

샴푸통, 화장품 용기, 필름. 우리 일상 속에서 흔히 볼 수 있는 플라스틱의 원료로 쓰이는 에틸렌 생산에 국내 정유·석화업계가 공격적으로 뛰어들고 있다.

올해에만 에틸렌 생산량이 지난해 보다 30% 늘어날 것으로 전망되면서 공급과잉에 따른 제품 판매 가격 하락 우려도 제기된다.

23일 업계에 따르면 LG화학, 롯데케미칼, GS칼텍스 등 국내 주요 정유·석화업체들은 지난 수 년간 투자한 나프타 분해설비(NCC) 증설을 마치고 올해 상업생산에 돌입한다.

NCC는 원유를 정제해 만든 나프타를 고온에서 분해하는 설비로, 에틸렌과 같이 합성섬유나 합성수지를 만드는 기초원료를 생산한다. 이들은 범용제품인 만큼 기술장벽이 낮아 한국·중국을 비롯한 각국에서 공격적으로 설비 증설에 나서고 있다.

에틸렌은 중합 과정을 거쳐 PE(폴리에틸렌) 등으로 전환되고, 다시 가공·성형 과정을 거쳐 우리 일상에서 쉽게 접하는 비닐, 용기, 일회용품 등 플라스틱 제품으로 탄생한다.

LG화학은 여수공장 NCC 생산능력을 80만t으로 확충한 뒤 최근 상업생산에 돌입했다. 이로써 여수공장 NCC 생산능력은 기존 120만t에서 200만t으로 늘었다. 다른 NCC 설비를 갖춘 대산공장(130만t)과 합산하면 총 330만t이다.

한화토탈은 1500억원을 투자해 지난달 가스 전용 분해시설(NCC Side Cracker) 증설을 완료했다. 가스 전용 분해시설은 기존 석유화학원료인 나프타 대비 가격이 낮은 프로판 가스(LPG)를 원료로 사용해 경제성을 극대화한 설비다.이번 증설로 한화토탈의 연간 에틸렌 생산능력은 기존 138만t에서 153만t으로 증가했다.

여천NCC는 지난 2년 9개월간의 증설을 통해 올해 초 에틸렌 34만t의 생산능력을 추가로 확보했다. 총 생산능력은 230만t이다. 여천NCC 관계자는 "제2 NCC 증설 사업에 이어 제3사업장 증설을 검토하고 있다"며 "에틸렌 300만t 생산 체계를 갖춰 아시아 최대 석유화학회사로 성장하기 위한 중장기 로드맵을 갖고 있다"고 말했다.

석화업계 뿐 아니라 정유업계 역시 수익 다변화를 위해 NCC 투자에 나서고 있다. 현대오일뱅크는 자회사 현대케미칼을 통해 원유 정제부산물을 활용해 석유화학제품 생산성을 높이는 HPC 프로젝트를 진행중이다.

올해 11월 완공을 목표로 하고 있으며 완료 시 에틸렌 75만t, 프로필렌 40만t, PE 85만t, PP(폴리프로필렌) 50만t, BD(부타디엔) 15만t의 생산능력을 확충하게 된다.

GS칼텍스도 연간 에틸렌 75만t, PE 50만t을 생산할 수 있는 올레핀생산시설(MFC)을 건설중이다. 투자 금액은 2조7000억원으로 3분기 중 상업생산을 목표로 하고 있다.

NCC가 나프타를 주원료로 에틸렌, 프로필렌 등을 생산하는 것과 달리 MFC는 정유공정에서 생산되는 나프타, LPG 및 부생가스 등 다양한 원료를 활용하기 때문에 경제성이 크다는 설명이다.

GS칼텍스는 MFC를 통해 벤젠, 톨루엔, 자일렌 등 방향족 중심 석유화학 사업을 올레핀 영역으로 확대해 균형잡힌 포트폴리오를 구축하겠다는 계획이다.

에쓰오일은 새롭게 추진하고 있는 샤힌(Shaheen∙매) 프로젝트를 통해 연간 150만t 규모의 에틸렌을 생산할 수 있는 시설을 만드는 것을 계획중이다. 현재 프로젝트에 대한 경제성 검토가 진행 중으로, 이사회 최종 승인시 바로 착공에 돌입해 2026년에 완공하겠다는 목표다.

주요 정유사들은 그동안 원유 정제 과정에서 나오는 나프타를 화학회사들에 판매해왔으나 이제 직접 정유사가 나프타를 활용해 에틸렌 등 석유제품을 생산하겠다는 방침이다.

정유·석화업계가 잇따라 NCC 신증설에 나서면서 국내 에틸렌 생산규모는 2020년 981만6000t에서 올해 1270만t으로 29.4% 늘어날 전망이다. 반면 에틸렌 수요는 지난해 보다 5% 늘어난 934만t에 그칠 것으로 예상돼, 국내 수급 상황으로만 보면 공급이 수요를 초과할 것으로 예상된다.

더욱이 이 같은 에틸렌 생산 설비 확대는 국내 뿐 아니라 중국 등 글로벌 단위로 진행되고 있는 만큼, 공급과잉 및 마진 하락 우려가 제기된다.

이베스트투자증권은 "글로벌 에틸렌 대규모 증설이 2020~2022년 사이에 예정돼 있으며 코로나19에도 불구하고 스케줄은 지연되지 않고 있다"면서 "석유화학 기업 대부분이 생산하는 PE, PP의 경우 하반기 증설 설비 가동을 앞두고 있어 판가 하락 압력이 지속되고 있으며, 높은 물류 비용으로 수요까지 둔화되면서 스프레드 축소가 이어지고 있다"고 설명했다.

한국수출입은행 해외경제연구소는 '코로나19가 석유화학산업에 미친 영향'을 통해 "NCC 비중이 높은 아시아 지역에서 에틸렌 생산량이 지속 증가할 것으로 전망되며, 이에 따른 공급과잉 및 마진압박 우려된다"고 진단했다.

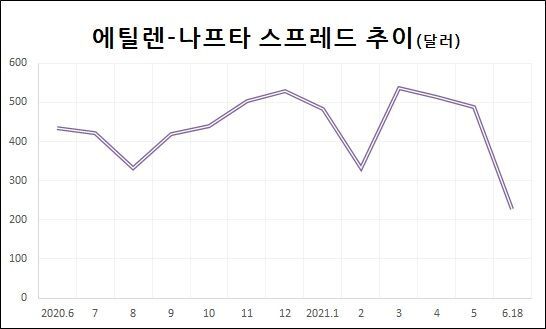

실제 올해 들어 에틸렌 생산능력이 크게 늘어나면서 에틸렌-나프타 스프레드가 눈에 띄게 하락하고 있다. 지난해 12월 t당 529달러를나타내던 스프레드는 올해 1월 484달러로 떨어진 뒤 6월 18일 현재 227달러로 하락했다.

에틸렌 가격은 올해 1월 t당 992달러에서 최근 861달러로 줄었다. 에틸렌 공급량이 늘어날 수록 가격은 이 보다 더 떨어질 수 있다.

다만 주 수요처인 플라스틱 산업이 탄탄한 만큼 장기적인 영향은 크지 않을 것이라는 의견도 있다.

업계 관계자는 "에틸렌 증설에 따른 공급 확대 영향이 불가피하지만 글로벌 수요가 견조해 업황 하락 폭은 제한적일 것"이라며 "친환경 및 의료용 소재 판매는 더 늘어날 것으로 예상된다"고 말했다.

석유화학협회 관계자는 "하반기를 앞두고 최근 정유·석화업체들이 잇따라 신규 설비 가동에 나서면서 가격 영향을 받을 것으로 보인다"면서도 "수요가 견조해 마진은 상반기 보다는 다소 떨어지더라도 평년 대비로는 개선될 것"이라고 분석했다.

데일리안 조인영 기자 (ciy8100@dailian.co.kr)

Copyright © 데일리안. 무단전재 및 재배포 금지.