[이코노믹리뷰=김보배 기자] 국제 LPG(액화석유가스) 가격 강세에 따라 SK가스와 E1의 실적 부진이 당분간 계속될 전망이다.

SK가스와 E1은 국제가격을 기준으로 LPG 유통가격을 책정한다. 사들여오는 값은 비싸지는데 서민경제에 미칠 충격 등을 고려해 국내 판매가격을 공격적으로 올리지 못한 것이 실적 악화의 원인으로 지목된다.

6일 LPG업계에 따르면 SK가스와 E1은 LPG 공급가격을 지난달 ㎏당 165원 인상한데 이어 이달에도 88원을 추가로 올렸다. 이에 가정·상업용 프로판 공급가격은 ㎏당 1397.8~1399.4원, 산업용은 1404.4~1405.9원, 차량용 연료로 사용되는 부탄은 1720.4~1721.4원으로 각각 상향 조정됐다. 이는 2014년 상반기 이후 최고치다.

◆국제 LPG 가격 및 국내 판매가격 동반 상승세

국내 LPG 시장은 SK가스와 E1이 80%를 차지해 사실상 양분하고 있다. 올 들어 9월까지 판매량 기준으로 SK가스가 43.2로 1위며 E1이 29.4%로 뒤따르고 있다. 이 외 GS칼텍스(8.5%), SK에너지(7.5%), 에쓰오일(6.7%), 현대오일뱅크(3.1%) 등 정유4사가 석유화학제품 과정에서 부산물로 발생하는 프로판을 판매하고 있다.

LPG 가격은 기본적으로 국제유가와 연동된다. SK가스와 E1은 사우디아라비아 국영석유회사인 아람코로부터 매월 국제 LPG 계약가격(CP·Contract Price)을 통보받고 이를 기준으로 환율과 세금, 해상운임 등을 반영해 매월 국내 공급가격을 정한다.

아람코는 국제유가를 기반으로 LPG 가격을 책정한다. 지난해 배럴당 50달러 아래서 머물렀던 국제유가는 올 4월 60달러 돌파 이후 지속 오르며 강세를 나타내왔다. 국제 LPG 수입가격도 지난 6월부터 본격 상승해 상반기 톤당 400~500달러 수준에서 800달러 이상으로 치솟았다.

국제유가와 LPG 수입가격 동반 상승세에도 SK가스와 E1은 국내 판매가에 이를 적극 반영하지 못했다. LPG 가격 증감이 서민경제와 직결된다. 때문에 SK가스와 E1은 국제가 상승분을 온전히 국내 가격에 반영하기 어렵고, 매월 한차례 가격을 책정함에 따른 시차 기반의 손해를 어느 정도 떠안게 되는 구조다.

◆SK가스-E1, 수익성 악화 지속…내년 반전 기대

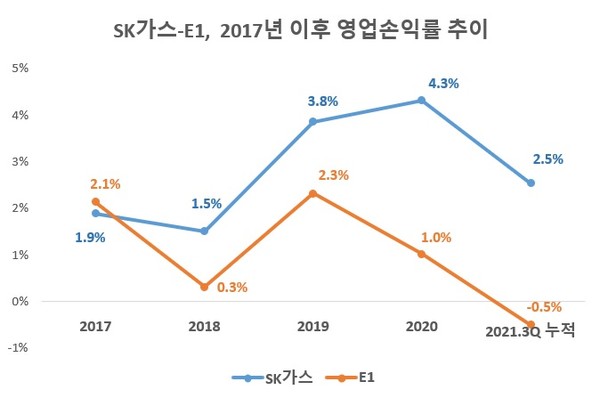

실제 SK가스의 올 3분기 누적 매출은 4조6,601억원으로 전년 동기 대비 44.6% 확대된 반면 영업이익은 1,178억원으로 38.8% 감소했다. E1의 3분기 누적 매출도 1년 전 대비 23.1% 증가한 반면 영업손익은 –187억원으로 적자 전환했다.

양사 모두 올 들어 국제 LPG 가격 급등분을 국내 가격에 온전히 반영하지 못한 데다 국내 LPG 수요 중 가장 큰 비중을 차지하는 석유화학용 LPG의 가격경쟁력 둔화, 사회적 거리두기에 따른 택시운행 감축에 따른 수송용 LPG 판매 감소, LPG 차량 감소 등 원인이 복합적으로 작용했다.

이들 회사는 하반기 들어서도 외형확장과 별개로 수익성이 악화하는 추세를 이어가고 있다. 올 3분기 SK가스 매출은 전년 동기 대비 89.2% 증가 반면 영업이익은 29.2% 감소했다. 같은 기간 E1의 매출도 62.4% 늘어났지만 손실폭은 오히려 더 커져 3분기에만 608억원의 적자를 냈다.

업계에서는 내년부터 LPG 국제가격이 점차 안정화하면서 SK가스와 E1이 가격경쟁력에서 효과를 볼 것으로 보고 있다. 아람코는 최근 프로판, 부탄 계약가격을 각각 8.6%, 9.6% 인하해 톤당 795달러, 750달러로 통보했다. LPG 국제가격이 인하된 것은 올해 5월 이후 7개월 만이다.